Mise à jour du 02/03/2023

Chers clients,

Voici quelques informations complémentaires à propos du post ci-dessous, concernant la mise à jour d’Amelkis Opera.

La mise à jour de notre paramétrage de consolidation statutaire en normes françaises, réalisée afin d’être en conformité avec le nouveau règlement lié à la présentation des subventions d’investissements en capitaux propres et la présentation des états financiers, sera intégrée dans toutes les bases standards dont les users commencent par Axxx d’ici le vendredi 3 mars.

Pour les bases dont les users commencent par Bxxx – Cxxx – Dxxx – Exxx ainsi que les users Axxx ayant une base Opéra spécifique, cette mise à jour sera réalisée à la demande. Attention, les bases spécifiques devront faire l’objet d’un devis afin d’appliquer sur mesure la mise à jour.

—

Chers clients,

Nous souhaitons vous informer qu’une mise à jour d’Amelkis Opera a eu lieu.

Nous avons procédé à une mise à jour du paramétrage de consolidation statutaire en normes françaises afin d’être en conformité avec le nouveau règlement lié à la présentation des subventions d’investissements en capitaux propres et la présentation des états financiers.

Nous vous présentons :

- Le descriptif du nouveau règlement lié aux subventions d’investissements

- Les améliorations diverses et nouvelles présentations des états financiers

- Les nouveaux objets à sélectionner dans OPERA

Le descriptif du nouveau règlement lié aux subventions d’investissements

Ce nouveau millésime de liasse répond aux exigences liées à la mise en application du nouveau retraitement des subventions d’investissement en capitaux propres. Cela induit les modifications suivantes :

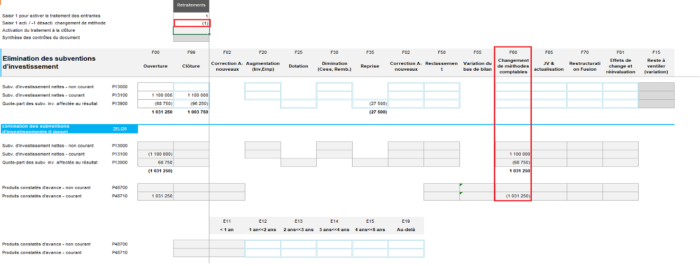

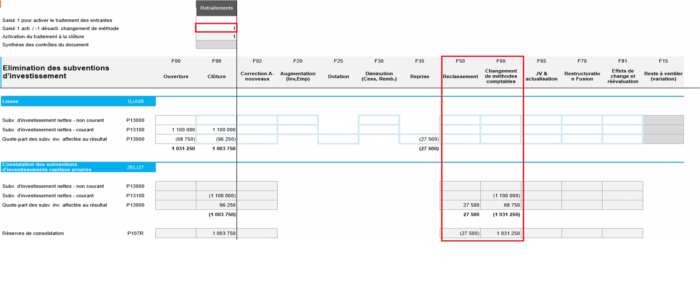

- La suppression du reclassement des subventions d’investissements en PCA produits constatés d’avance. Le document 6-40 reste inchangé. Vous devrez néanmoins mettre -1 sur la case changement de méthode afin de stopper le retraitement s’il existait en 2022.

- L’activation du reclassement des subventions d’investissements en capitaux propres par l’utilisation du document 6-40E.

Les améliorations diverses et nouvelles présentations des états financiers

2.1 Nous avons amélioré la liasse de collecte (23F et 23D) des points suivants :

- Création du nouveau formulaire 6.40E pour le retraitement des subventions d’investissements

- Ajout d’un nouveau retraitement de liasse :

– 2ELI27 » Retraitement des subventions d’investissements en capitaux propres »

- Création de 3 nouvelles rubriques : le nouveau millésime de liasse propose un meilleur détail des rubriques d’immobilisations.

– P14300 Provisions pour hausse de prix : compte à éliminer dans le formulaire des provisions règlementées

– P16740 Avances conditionnées de l’état : compte positionné en « Autres fonds propres »

– P16750 Titres participatifs – Autres fonds propres : compte positionné en « Autres fonds propres »

2.2 Une nouvelle table de correspondance 2023 a été créé afin de charger ces nouvelles rubriques

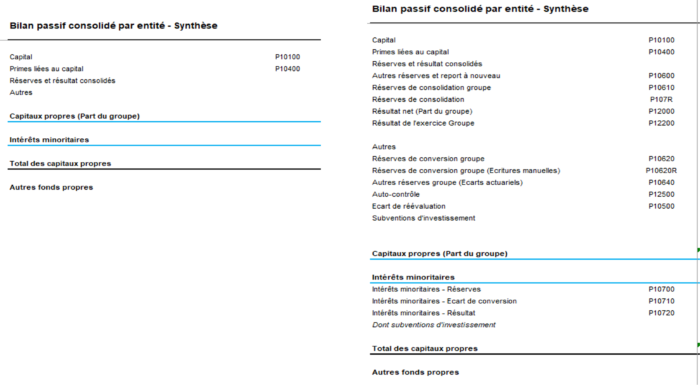

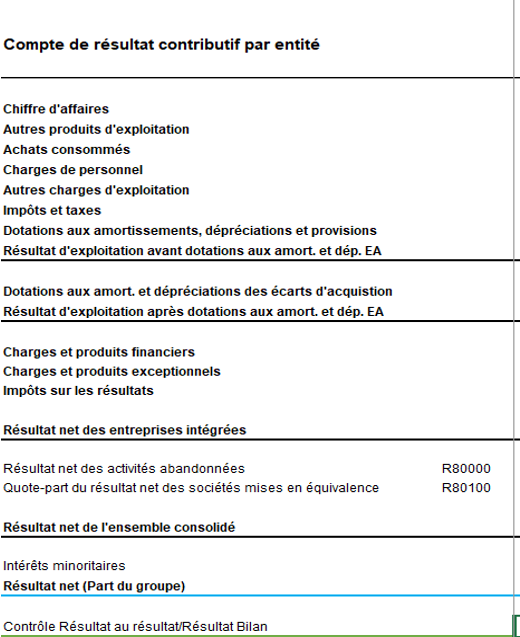

2.3 Présentation des états de restitution (Bilan et compte de résultat)

Présentation du bilan (changement uniquement au niveau du passif)

Présentation du compte de résultat

Les nouveaux objets à sélectionner dans OPERA

Nous vous demandons d’être attentif à ces 2 points et à bien utiliser dès maintenant uniquement ces objets pour vos nouvelles consolidations.

Création de l’exercice : dès maintenant, lors de la création de votre exercice, il faut utiliser la liasse suivante :

23 F (ou 23D) – Liasse de consolidation I Consolidation package – Raccourci

Il ne faut plus utiliser les anciennes liasses.

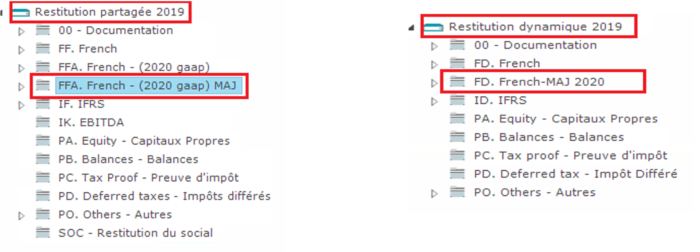

Pour la restitution, il faudra utiliser le classeur FFA – French (2020 Gaap) MAJ (pour la restitution partagée fixe) ou FD – French MAJ 2020 (pour la restitution dynamique).

La restitution IFRS reste inchangée.